近日,由中国五金制品协会、中国日用五金技术开发中心、奥维云网主导,德施曼、萤石、凯迪仕、鹿客等企业参编的《2025中国智能门锁行业白皮书》(以下简称“白皮书”)在杭州正式发布。

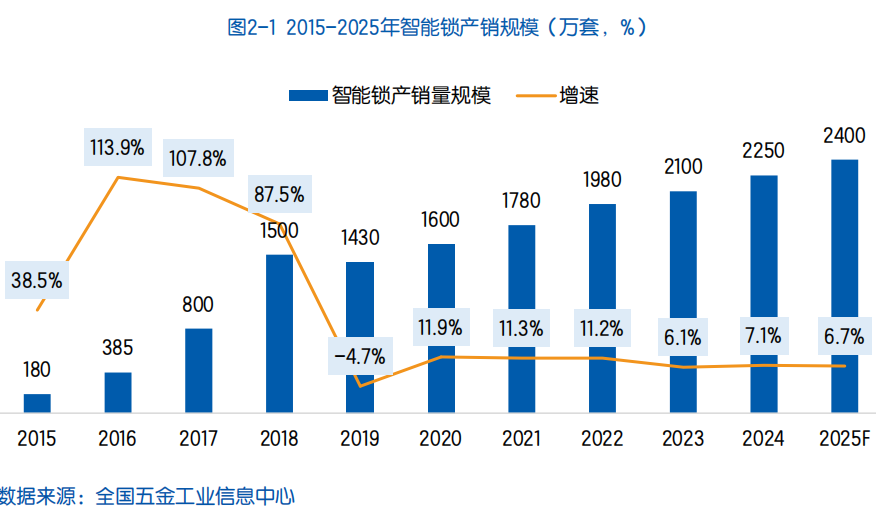

据白皮书数据显示,2025年全行业产销规模预计将达到2400万套,同比增长6.7%。在增速放缓的背后,市场驱动力已从增量渗透转向存量替换,而区域产业集群的加速重构,正成为塑造行业竞争格局的关键变量。

增速换挡:从规模扩张到质量提升

白皮书数据显示,经历了前些年的爆发式增长后,智能门锁行业正在经历温和增长的新常态。2025年6.7%的增速预期,既反映出行业整体渗透率逐步接近阶段性瓶颈,也标志着存量替换需求开始占据市场主导地位。

值得注意的是,市场并未陷入停滞。精装房政策的持续推进以及下沉市场的渗透拓展,为行业提供了结构性增量支撑。业内观察人士指出,当前智能门锁产业已从"高速扩张"阶段转向"量稳质升"的成熟期,企业竞争焦点正逐步从单纯的规模争夺转向产品品质、用户体验与服务能力的综合比拼。

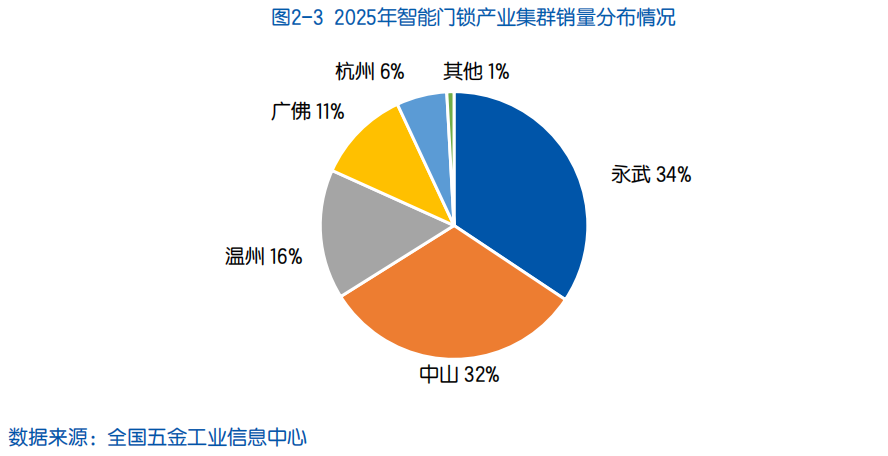

集群重构:永武、小榄、温州三足鼎立

在区域布局上,国内智能门锁产业正经历深刻的集群化重构。传统上分散于小榄、永康、温州、深圳、杭州、佛山等地的生产销售体系,正呈现出明显的集中化趋势。

白皮书数据显示,广东与浙江两地的产业集群展现出强劲发展动能,其中永武集群、小榄集群和温州集群的产销量合计已占据全行业的82%,形成三足鼎立之势。与之相对,杭州、深圳等传统产业聚集区受供应链挑战与成本压力(尤其是五金供应链问题)影响,近两年来已逐渐淡出核心产业集群地带。

永武集群凭借产业链、生产和销售的高度整合模式,目前占据市场34%的份额,展现出强大的协同效应。

小榄集群已形成完善的产业生态,汇聚280家生产企业及超5300家配套企业,产业规模突破100亿元,年产量逼近800万套,占据市场32%的份额,成为全球重要的智能门锁制造基地。

温州集群则呈现传统锁具向智能化转型的典型路径。当地600余家锁具生产企业中,已有80余家深耕智能门锁赛道。预计2025年温州锁具总产量将达450万套,占据市场16%的份额,锁具产业总产值突破188亿元,其中智能门锁产值接近50亿元,智能化转型成效显著。

双刃剑效应:效率提升与竞争加剧并存

产业集群的高度集中化,正在深刻改变行业的竞争逻辑。一方面,产业集聚推动了工艺技术、加工及装配能力的飞跃式提升,规模效应大幅削减了产品制造成本,使中国智能门锁在全球市场保持成本竞争优势。

另一方面,集群化也显著加剧了行业内竞争强度。在空间集聚、信息透明的环境下,企业间的技术模仿与价格比拼更为直接,优胜劣汰的步伐明显加快。对于缺乏核心技术、依靠低价策略生存的中小企业而言,集群化带来的成本压力与竞争压力正形成双重挤压。

在"量稳质升"的新发展阶段,智能门锁企业需要在集群化的产业生态中找到差异化定位,通过技术创新、品牌建设和渠道深耕构建护城河,方能在行业洗牌中占据有利位置。

- 1000个官方媒体网站发布广告,每天百万人次曝光,帮您客户覆盖全国,业绩翻倍!

- 义乌爆单!全球采购商蜂拥而至

- 中药手串是真养生还是纯噱头

- 猛降20℃!全国乱穿衣地图出炉

- 华莱士正式宣布退市

- 何小鹏:应该向华为苹果等企业学习

- “龙虾”全网刷屏 劝你不要盲目跟风

- 7旬老人7天跑遍7大洲:目标跑到100岁

- 别把早午餐二合一

- 36岁,能开上这3款车就算小有成就

- 10万级SUV对决:宋Pro DM-i与埃安AION i60谁是优选?

- 投资人下班疯狂补习“养龙虾”

- 大学生寒假无休送外卖收入过万

- 中传一口气砍掉16个本科专业

- 黄金品牌涨价 50克金手镯贵了5万

- 超8成胖东来员工拒绝“降薪增假”

- Ella展示“真空腹” 震惊观众

- 初二男生贴助长贴一年长高11厘米

- 为什么中年男人去哪都要开车

- 包书皮真有必要吗